Cuando el sistema financiero deja de contar dinero y empieza a interpretar progreso

Recibimos una notificación cuando gastamos 2 € en un café, pero guardamos silencio cuando esos mismos 2 € crecen en nuestra cuenta.

El sistema financiero es experto en registrar salidas, pero es analfabeto emocional cuando se trata de interpretar el progreso.

Las aplicaciones bancarias actuales funcionan con precisión.

Cada pago genera una notificación.

Cada recibo aparece registrado.

Cada transferencia queda documentada.

El sistema funciona.

Pero no comunica lo importante.

Cuando el capital empieza a generar valor —intereses, dividendos o rendimiento del ahorro— la información se reduce a una línea fría:

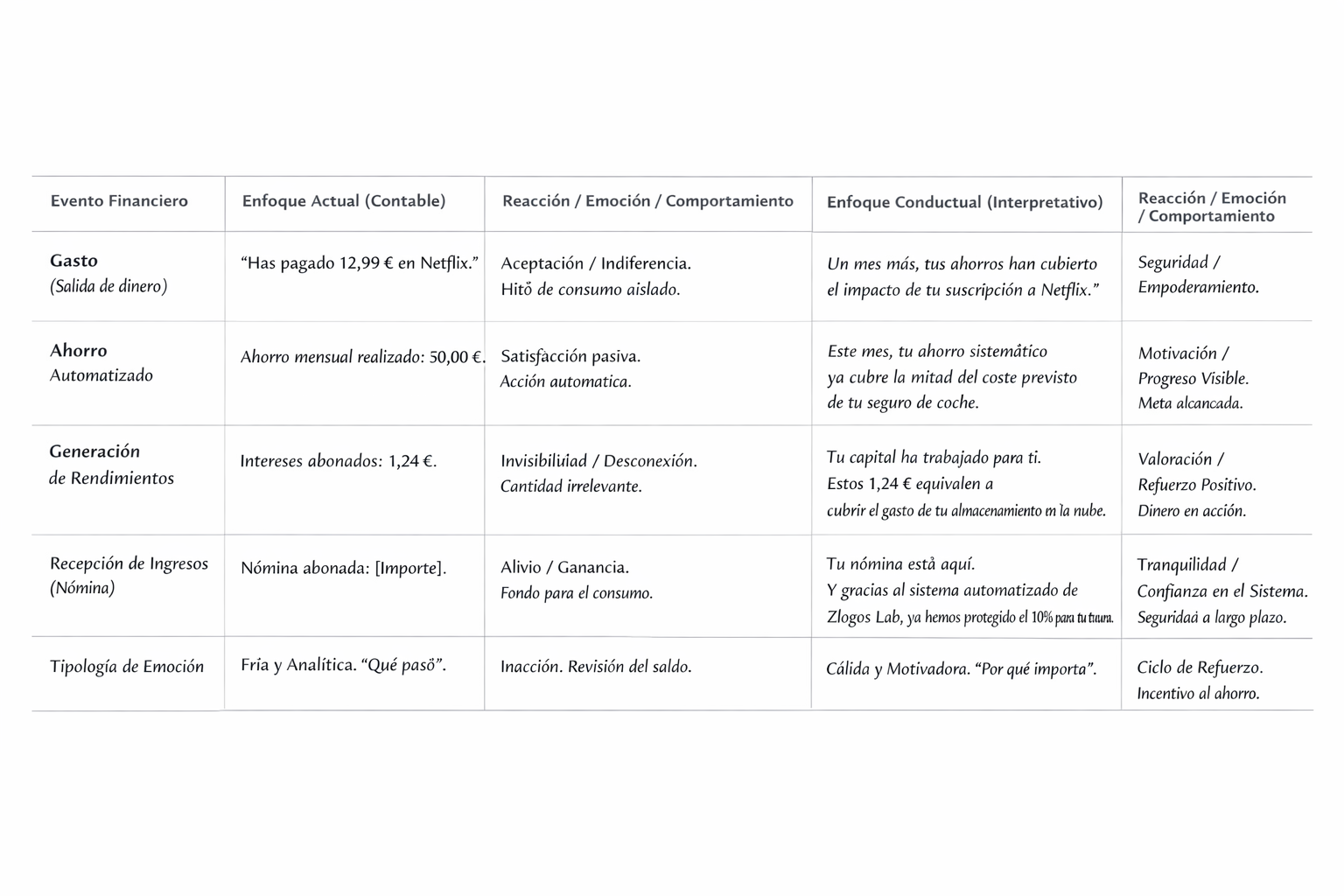

“Intereses abonados: 1,24 €.”

La información existe.

Pero no genera ninguna reacción.

El progreso que no se percibe

Para la mayoría de los usuarios, los pequeños rendimientos del ahorro pasan desapercibidos.

No porque no existan, sino porque no se interpretan.

Un ingreso de 2 € puede parecer irrelevante.

Pero si ese mismo dato se presenta de otra forma, la percepción cambia.

“Tu ahorro ya cubre el 10% de tu factura de la luz.”

El número no cambia.

Cambia la sensación.

El problema no es el dato, es el contexto

Los bancos ya tienen toda la información necesaria:

saben en qué gastas

saben qué es recurrente

saben cuánto ahorras

saben qué rendimiento genera ese ahorro

Sin embargo, esa información se presenta como datos aislados.

No como progreso.

No como estructura.

No como algo que tenga impacto en la vida del usuario.

Interpretar, no solo informar

Quizá el siguiente paso del sistema financiero no sea añadir más funcionalidades.

Quizá sea algo más simple.

Interpretar mejor lo que ya está ocurriendo.

En lugar de mostrar:

“Has generado 2 €.”

Podría mostrar:

“Tu ahorro empieza a cubrir parte de tus gastos.”

No es más información.

Es la misma información, mejor entendida.

La clave psicológica

Desde un punto de vista conductual, el modo en que se presenta el dinero influye directamente en cómo se utiliza.

Aquí aparece una idea central:

Si el dinero se percibe como ganancia, se gasta.

Si se percibe como protección, se mantiene.

Dato:

“Intereses abonados: 1,24 €.”

→ Reacción: indiferencia.

Contexto:

“Tu ahorro ya cubre una parte de tus gastos fijos.”

→ Reacción: seguridad.

El cambio no está en el dinero.

Está en la interpretación.

El ahorro como estructura de protección

Cuando el usuario empieza a percibir su ahorro como algo que cubre partes de su vida, el significado cambia.

Deja de ser un número.

Se convierte en una estructura.

Algo que protege.

Algo que reduce dependencia.

Algo que empieza a sostener su día a día.

Por ejemplo:

“Tu capital está absorbiendo pequeños gastos.”

“Este gasto ya no depende completamente de tu nómina.”

“Tu ahorro empieza a cubrir parte de tu estructura mensual.”

No se está exagerando el resultado.

Se está traduciendo su impacto.

La paradoja del consumo

Este enfoque plantea un riesgo evidente.

Si el sistema comunica que el ahorro “paga” ciertos gastos, podría generar la sensación de que esos gastos son gratuitos.

Y eso puede llevar a consumir más.

Por eso el matiz es clave.

No se trata de decir que algo es gratis.

Se trata de mostrar algo mucho más interesante:

el usuario empieza a ser menos dependiente de su propio trabajo para sostener su vida.

Cada euro de rendimiento es un euro que ya no tienes que generar activamente.

No es dinero para gastar.

Es esfuerzo que te ahorras.

El ritmo adecuado

Esto no implica más notificaciones.

Implica mejores.

La comunicación solo tiene sentido cuando ocurre algo relevante:

cuando el ahorro empieza a cubrir algo concreto

cuando se alcanza un pequeño hito

cuando el progreso se vuelve visible

El problema no es la falta de datos.

Es la falta de significado.

Una conexión natural con el ahorro automatizado

Este enfoque encaja de forma natural con sistemas de ahorro basados en el comportamiento financiero.

Por ejemplo, con modelos como el SAPS (Ahorro Proporcional Segmentado), donde el ahorro se genera a partir de los propios movimientos del usuario.

En ese contexto, el ahorro ya está ocurriendo.

La cuestión es otra:

¿el usuario lo percibe como progreso o como un simple número más?

Más allá del número

Durante años, los sistemas financieros han funcionado como registradores.

Y lo hacen bien.

Pero el siguiente paso no parece estar en añadir más gráficos ni más datos.

Sino en algo más profundo.

Cambiar la narrativa.

La diferencia no está en la información disponible, sino en cómo se presenta. El mismo dato puede generar indiferencia o reforzar un comportamiento, dependiendo del contexto.

Tabla: de notificación a interpetación - Un cambio de enfoque

Cierre

El futuro del fintech no está en mejores gráficas de barras, sino en mejores narrativas.

Si el sistema financiero quiere ayudar de verdad al usuario, debe dejar de ser un contable y empezar a ser un intérprete.

Porque cuando el ahorro deja de ser un número y se convierte en un escudo, el comportamiento humano cambia.