SAPS: El fin del ahorro estático

Una propuesta para rediseñar el ahorro bancario mediante segmentación proporcional basada en metadatos de transacción.

Durante años, la banca digital ha intentado fomentar el ahorro mediante pequeñas automatizaciones: redondeos, transferencias periódicas o reglas fijas mensuales. Fueron soluciones razonables en un contexto en el que los ingresos eran relativamente estables y previsibles.

El problema es que el modelo de ingreso ha cambiado, pero la arquitectura del ahorro no.

Hoy una persona puede recibir en una misma semana una nómina, transferencias entre particulares, reembolsos, devoluciones comerciales o ingresos secundarios. Sin embargo, el sistema financiero sigue tratando todo ese flujo como si fuese homogéneo.

Como si cada euro tuviera el mismo significado.

Y no lo tiene.

De esta observación nace el Modelo SAPS (Sistema de Ahorro Proporcional Segmentado). No como una funcionalidad adicional dentro de una aplicación bancaria, sino como un cambio en la lógica con la que se interpreta el flujo de entrada del dinero.

El ahorro como sistema

El planteamiento es sencillo en apariencia, pero estructural en sus implicaciones.

El usuario no define cuánto quiere ahorrar cada mes.

Define qué porcentaje quiere asignar a cada tipo de ingreso.

No es lo mismo ahorrar desde una nómina que desde un reembolso.

No es lo mismo un ingreso estructural que uno inesperado.

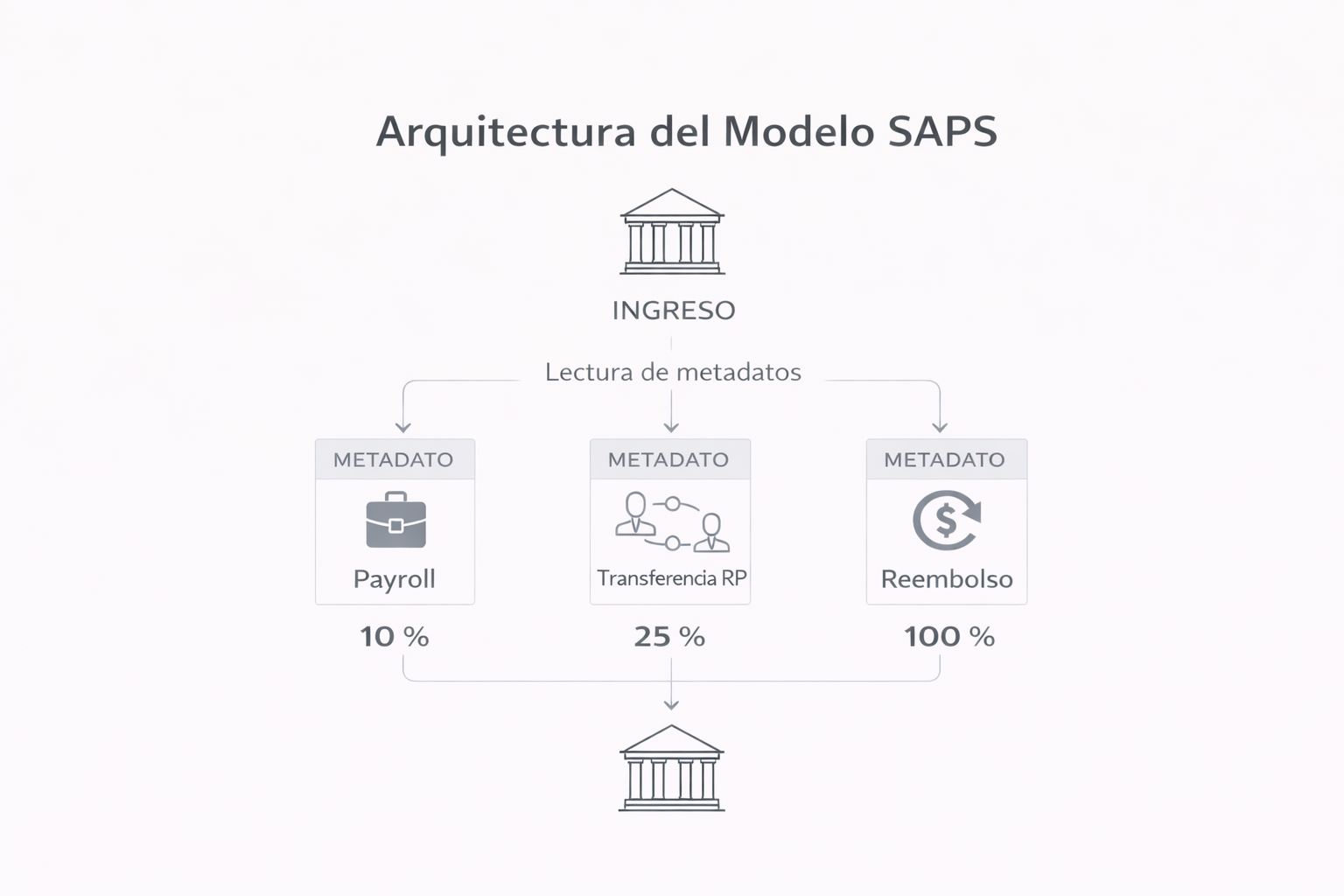

El sistema interpreta los metadatos de cada transacción —su origen y tipología— y ejecuta automáticamente la regla previamente configurada por el usuario.

El control sigue siendo humano.

La disciplina pasa a ser algorítmica.

Funcionamiento del modelo

En términos prácticos, el motor SAPS puede operar de la siguiente manera:

Cuando el sistema detecta un ingreso identificado como “Payroll”, aplica el porcentaje que el cliente haya definido para ingresos estructurales. Si la nómina aumenta, el ahorro escala proporcionalmente. Si disminuye, se ajusta sin fricción.

Si el ingreso corresponde a una transferencia entre particulares, el usuario puede haber definido un ratio distinto de asignación. No porque el banco lo imponga, sino porque psicológicamente ese dinero suele percibirse como menos estructural y más flexible.

Y cuando se trata de un reembolso o devolución comercial, incluso puede configurarse una asignación del 100%. Es capital que ya se consideraba gastado; convertirlo directamente en ahorro puede ser una decisión coherente para muchos perfiles.

La diferencia fundamental no está en la automatización, sino en la segmentación proporcional basada en contexto.

El ahorro deja de ser una cifra fija.

Se convierte en una regla dinámica.

Implicaciones para las entidades financieras

Desde la perspectiva de la entidad financiera, el impacto potencial es relevante.

No se trata de añadir una función más dentro de la aplicación.

Se trata de rediseñar la arquitectura con la que se interpreta el flujo de entrada de capital.

Un sistema de este tipo podría permitir:

crecimiento orgánico del AUM

mayor retención dentro del ecosistema financiero

acumulación progresiva en productos de ahorro o inversión

Todo ello sin necesidad de presión comercial directa sobre el cliente.

La ventaja competitiva no sería estética ni de marketing.

Sería estructural.

Información, contexto y arquitectura

El dinero no es solo cantidad.

También es información.

Esa información ya existe en los metadatos de cada transacción.

El Modelo SAPS parte de una idea sencilla:

si el sistema ya sabe de dónde viene el dinero, puede tratarlo de forma distinta.

Y si el cliente decide previamente cómo quiere que se gestione cada tipología de ingreso, el ahorro deja de depender de la fuerza de voluntad mensual.

Pasa a depender del diseño.

Y en un sistema financiero cada vez más fragmentado, quizá la verdadera innovación no consista en añadir más funciones.

Sino en reorganizar la lógica interna del flujo.

Menos fricción.

Más arquitectura.

Arquitectura del Modelo SAPS

Zlogos Lab

Observación de sistemas.

Diseño de soluciones.